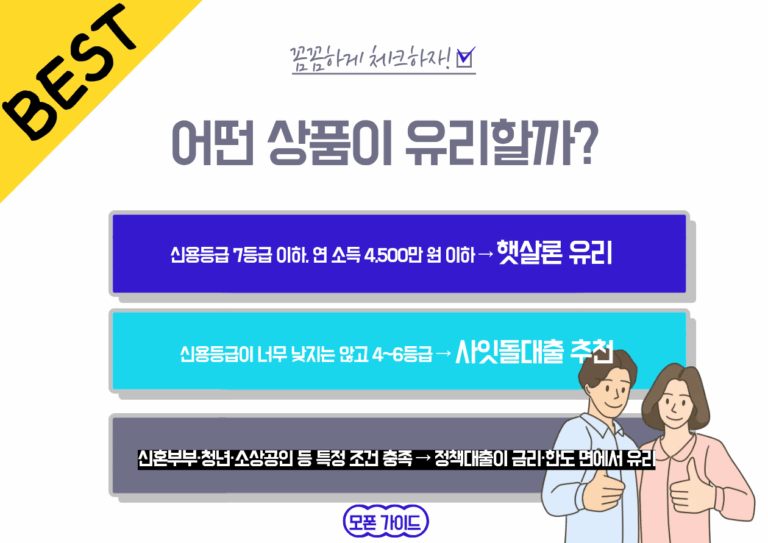

불가능합니다. 사잇돌은 최소 4~6등급 정도여야 합니다. 7등급은 햇살론이 더 유리합니다.

가능하지만 보통 한쪽 승인 여부를 먼저 보고 진행하는 것이 좋습니다(중복 심사 부담 방지).

한도 내에서 선택 가능하며, 적게 받는 것이 상환 부담을 줄입니다.

일반적으로 1금융권이 금리는 낮지만, 2금융권이 승인률은 높은 편입니다.

‘조회이력’은 남지만 큰 폭으로 떨어지지 않습니다. 단, 여러 곳 동시 신청은 불리합니다.

소득 증빙(국세청 신고)이 있다면 가능합니다.

은행에 따라 다르지만 대체로 고정금리 상품이 많습니다.

일부 상품은 온라인 신청 가능하지만 대부분 서류 검증 때문에 방문 필수입니다

최근 연체가 있다면 승인 가능성이 낮습니다. 완납 후 일정 기간이 지나야 승인률이 올라갑니다.